4분기 실적을 발표한 뒤 넷플릭스 주가는 애프터마켓에서 -20% 이상 하락했고, 결국 전장에서 -21%를 마쳤다. 자신감을 보이며 구독료를 인상한 넷플릭스의 급락 배경을 살펴본다.넷플릭스 4분기 실적

- 매출: 77억달러, 전년 대비 +16%

- 2. 영업이익 : 3억달러, 전년대비 33.8%

- 3.1주당순이익(EPS) : 1.33달러 전년대비 +11.8%

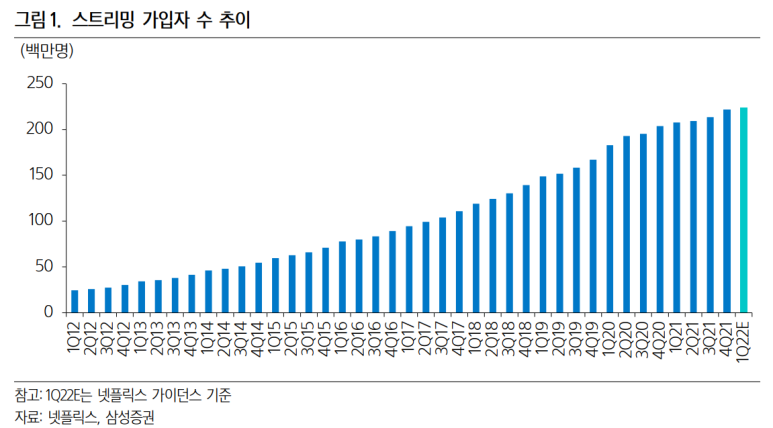

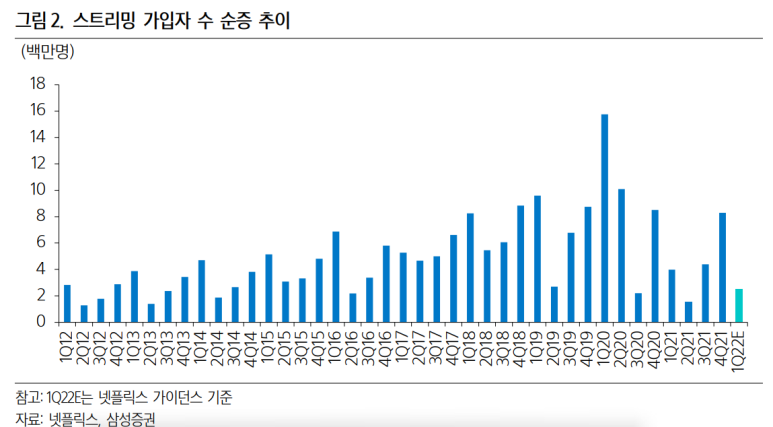

- 매출은 예상치를 웃돌고 순이익은 예상을 웃돌았다. 하지만 넷플릭스의 주가 방향을 결정짓는 주요 지표인 가입자 수는 눈높이에 못 미친다.

- 역대 최고의 흥행작이 된 오징어 게임의 성공으로 4분기를 강렬하게 시작했지만 연말 대작이 공개되기까지 10월 말12월 초 구독자 증가세가 주춤했기 때문으로 추정된다.

- 대작 콘텐츠 공개가 많아 영업이익률은 8.2%로 전년보다 6%포인트 하락할 것으로 예상됐다. 평균 구독료가 7% 상승했고 매출 증가율은 구독자 수 증가율을 웃돌았다.

주가 급락의 직접적 원인: 1분기 예상치인 넷플릭스에서 1분기 순증가입자 예상치로 250만명을 제시했지만, 이는 현 시장의 추정치 725만명에 크게 못 미치는 수치다. 이에 실망과 우려로 투매가 발생해 주가 급락에 큰 영향을 미친 것으로 보인다.

넷플릭스가 낮은 눈높이를 보인 것은 글로벌 경기회복 지연이 꼽힌다. 또 3월 기대작 Adam Project와 블리자튼 시즌2가 분기 말 개봉 예정이어서 1분기 실적에 큰 영향을 미치지 않기 때문으로 풀이된다.

●구독료 인상 결정, 넷플릭스의 자신감

지난해 말 한국 진출 이후 5년 만에 처음으로 구독료를 올렸고 지난주 미국/캐나다에서 구독료를 10% 인상하겠다고 밝혔다. 2019년, 2020년에 이어 3년 사이 세 번째 요금 인상이다.

인기글

넷플릭스(NFLX): 주가갭 상승 이유,")

확대 적용")

넷플릭스의 가격 인상은 보유 콘텐츠에 대한 자신감과 사용자의 충성도를 감안해 시장에서 확고한 위치를 차지하고 있기 때문에 가격 인상에 따른 구독 취소는 크지 않다고 판단했기 때문으로 풀이된다.

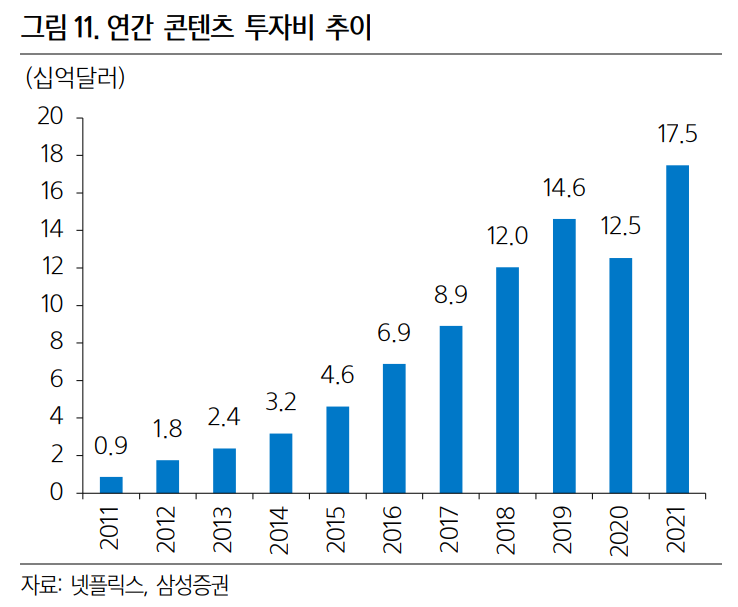

한편으로는 디즈니+, HBO Max, 애플TV+ 등 OTT 업체간 경쟁력이 더 높아지자 콘텐츠 제작 투자를 늘리기 위해 구독료를 올린 것으로 보인다.

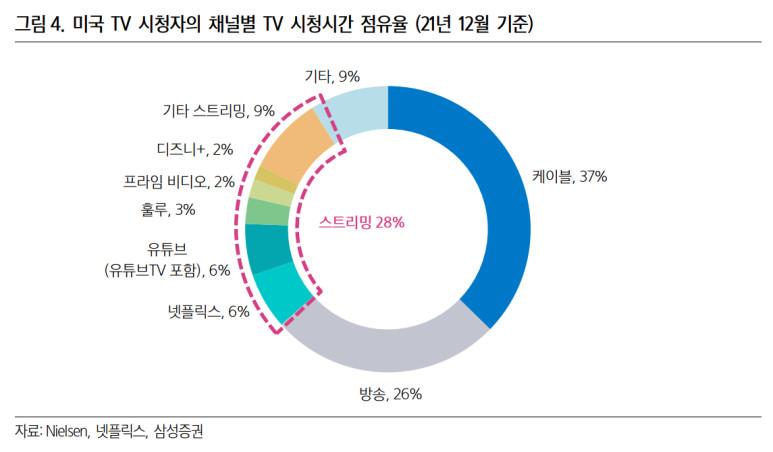

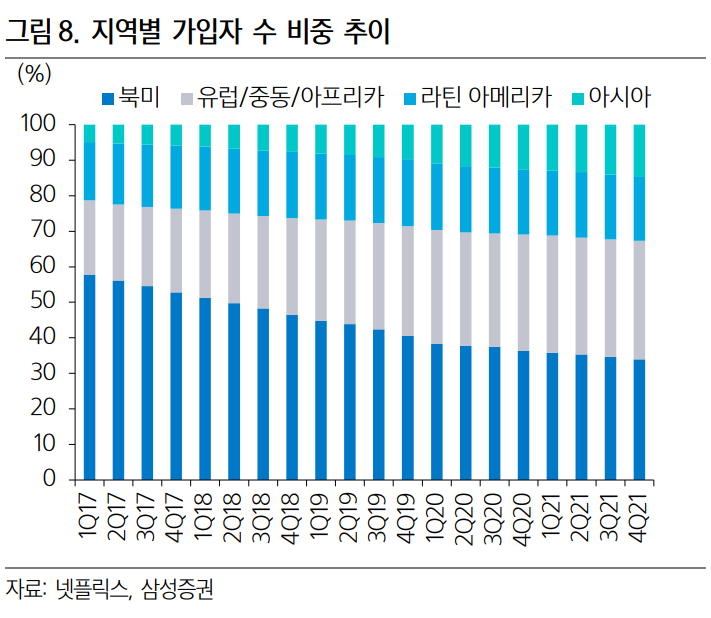

반면 넷플릭스의 점유율은 7%에 불과했고 다른 플랫폼보다 점유율이 뒤처진 인도에서는 고객 확대를 위해 가격을 낮추는 정책을 폈다.

앞으로 주목해야 할 포인트=2020, 2021년 팬데믹 반사 혜택과 사상 최고의 흥행작이 나오듯 콘텐츠 경쟁력 부각으로 우수한 성과를 보여 왔기 때문에 다소 실망스러운 가이던스(예상치)의 제시로 주가가 단기적으로 약세를 보일 가능성이 높다. 주가가 회복되려면 두 가지가 필요하다고 본다.

1.또 다른 글로벌 히트작품의 등장으로 콘텐츠의 힘과 넷플릭스의 건재함을 시장에 확인시켜 나갈 필요가 있다. 넷플릭스는 다양한 방법으로 콘텐츠 투자를 늘리고 있다. 로컬 사업자와의 협업으로 오리지널 콘텐츠를 늘리고 있다.

오징어 게임, 뤼팽 등은 제작국 외에도 세계적인 사랑을 받으며 시즌제로 제작되고 있다. 이번 분기 주주들에게 보내는 서한에서 언급된 한국 오리지널 ‘종이의 집: 공동경제구역'(2022년 개봉)과 ‘베를린을 주연으로 하는 스핀오프 시리즈'(2023년 개봉 예정) 사례는 기존 작품의 종이 집 유니버스를 확장하고 있는데, 인기 IP의 활용도를 높이기 위한 전략의 적극적인 추진이 기대된다.

2. 모바일 게임의 성과도 주목할 필요가 있다 2021년 8월 넷플릭스는 게임 시장 진출을 공식 선언하고 9월 게임 개발사 나이트 스쿨 스튜디오를 인수해 게임 시장에 뛰어들었다.

일부 국가에서 테스트를 거친 뒤 11월부터 넷플릭스 앱으로 전 세계 이용자가 모바일 게임을 즐길 수 있게 됐다. 2022년에는 게임사업이 활기를 띨 것으로 예상된다.

2021년 10개의 게임이 출시됐지만 2022년에는 캐주얼, 코어 등 게임 장르를 다양하게 확장할 수 있는 포트폴리오 확장이 기대된다. 보유 IP를 활용한 모바일 게임의 성과도 또 다른 주가 변수가 될 것으로 기대된다.

주인집

현재 주가: 397.5달러(1/22) 고점대비 하락률: -43.29% 20일선: -29.8% 50일선: -34.7% 200일선: -29.8%

대박 차트다. 장기 주가 흐름의 기준이 되는 20일 선을 연초에 하향 돌파했지만 당시보다 30% 더 낮춘 상태다. 당분간 주가가 약세를 보일 가능성이 높다는 뜻이다.

출처: 삼성증권리포트